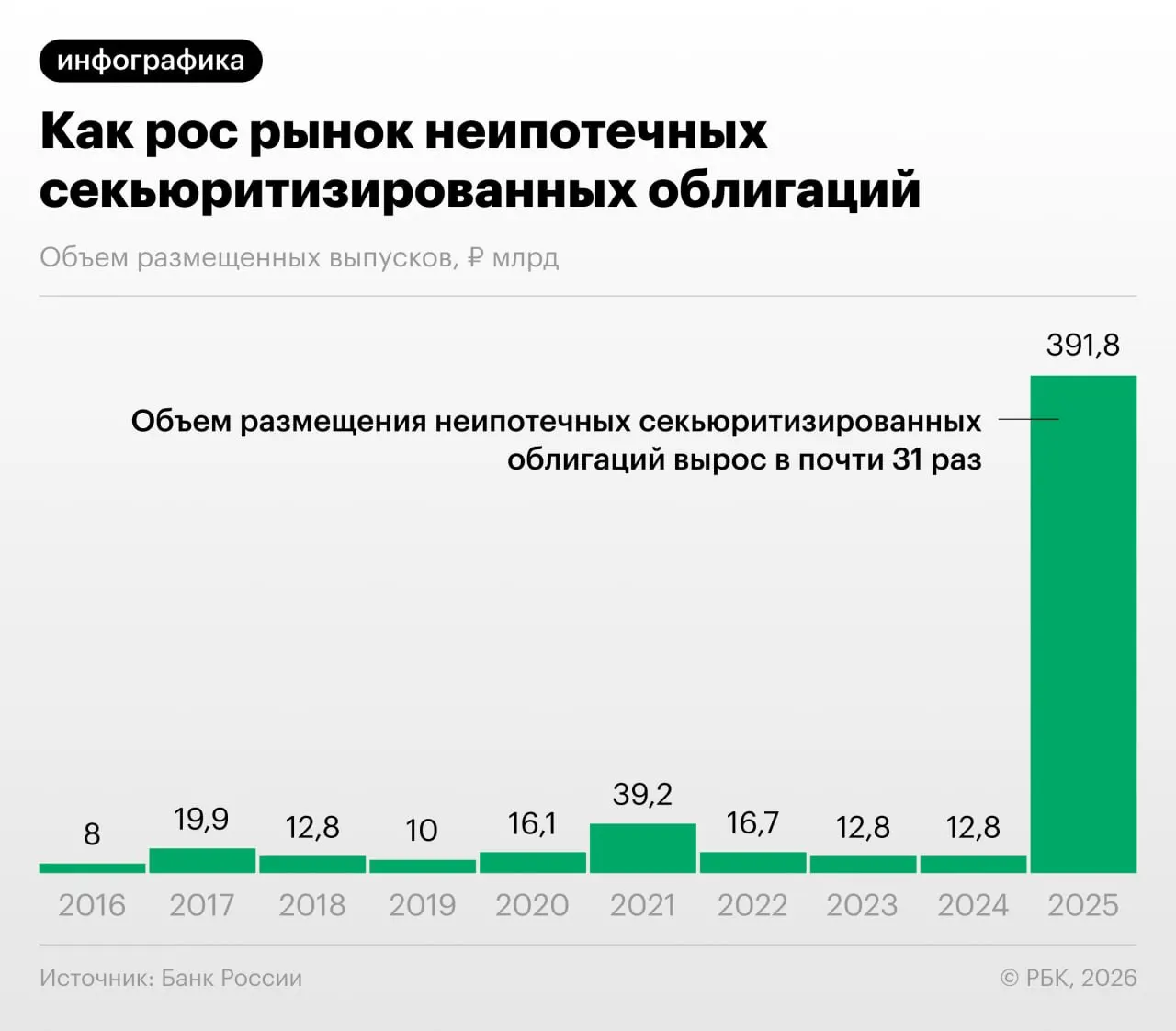

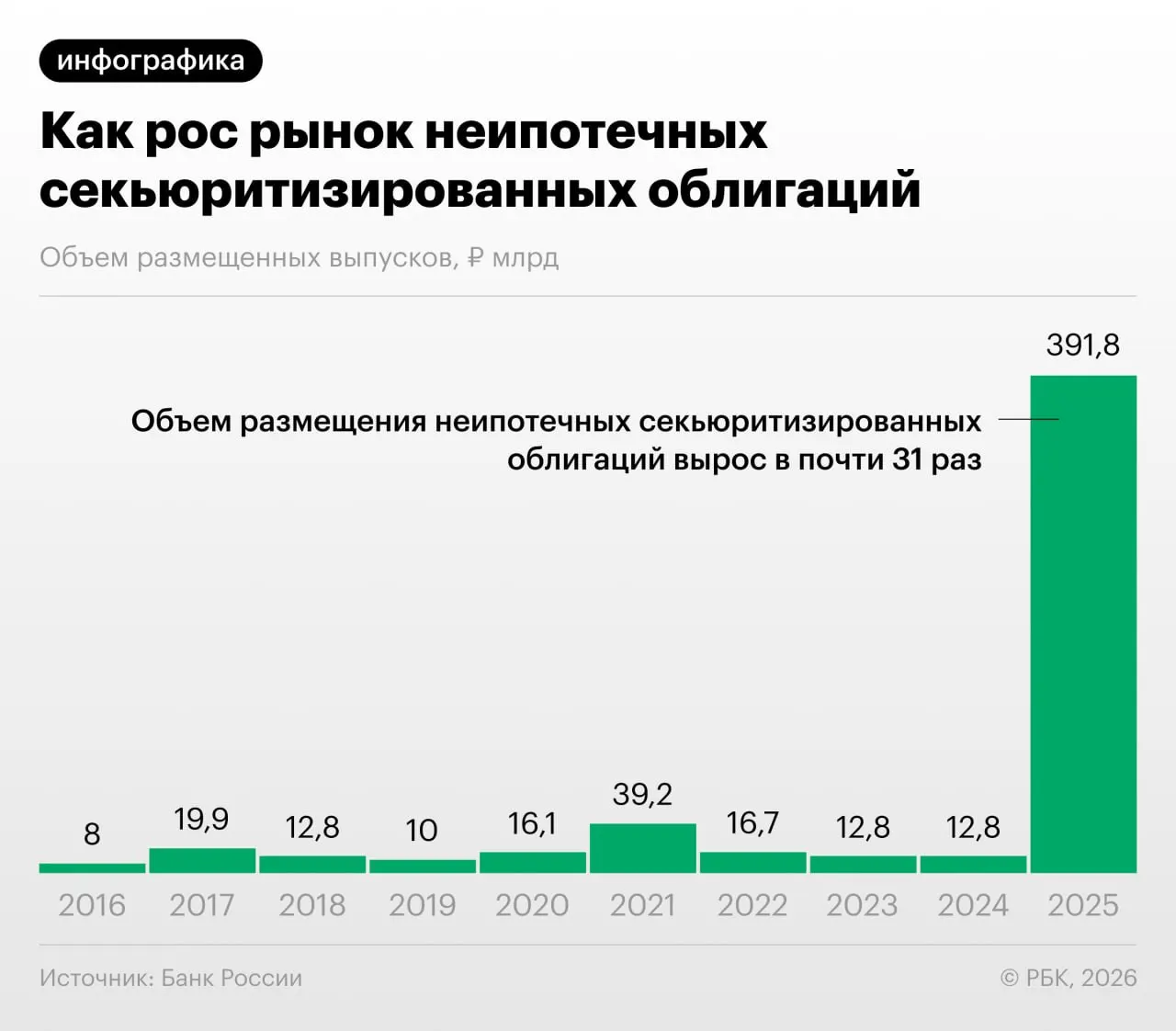

Банк России в Обзоре финансовой стабильности зафиксировал существенный рост секьюритизации розничных потребительских кредитов в 2025–2026 годах: кредитные портфели всё чаще «переупаковывают» в выпуски облигаций.

Как это работает и зачем банкам

Секьюритизация позволяет снизить нагрузку на собственный капитал: портфель кредитов выступает обеспечением выпусков, которые продают инвесторам. По данным регулятора, часть участников использует такие схемы и для регуляторного арбитража — взаимной покупки выпусков и обмена портфелями.

Оценки экспертов

«Напомню, что‑то похожее было в США в 2008 году: сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют».

Аналитики отмечают, что быстрый рост неипотечной секьюритизации привлекает внимание именно из‑за низкой прозрачности некоторых выпусков — это затрудняет оценку рисков для частных инвесторов и регулятора.

Основные риски

- Снижение буферов капитала у банков и рост зависимости от рынков капитала;

- Регуляторный арбитраж через взаимные покупки выпусков и обмены портфелями;

- Непрозрачность условий выпусков для розничных инвесторов;

- Накопление системных уязвимостей, напоминающих предкризисные схемы.

Для снижения рисков регулятору и участникам рынка необходимо повышать прозрачность структур секьюритизации и усиливать контроль за операциями, которые могут сокращать капитальные резервы и скрывать реальные рисковые профили портфелей.